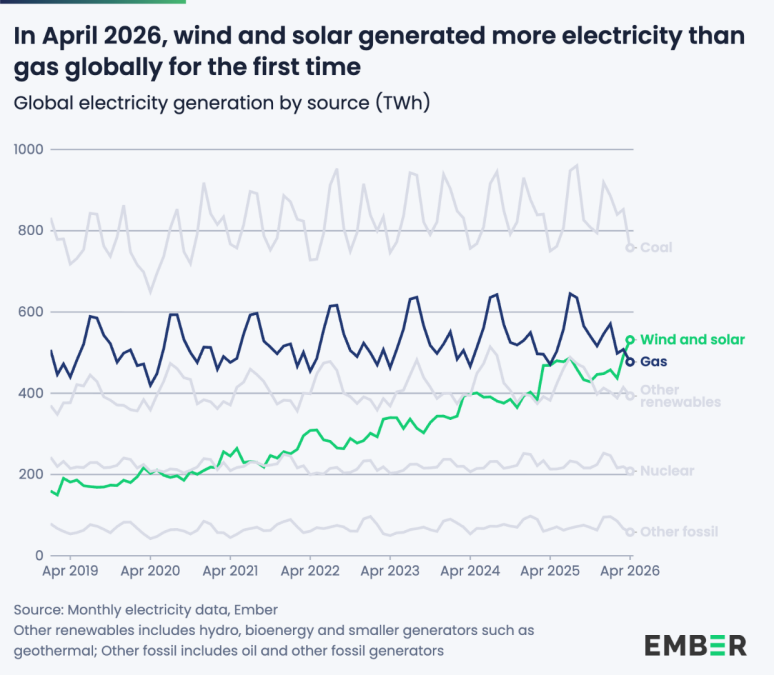

स्वतंत्र ऊर्जा थिंक टैंक एम्बर के नवीनतम विश्लेषण से पता चलता है कि अप्रैल 2026 में, वैश्विक पवन और सौर ऊर्जा उत्पादन पहली बार पूरे महीने के पैमाने पर गैस बिजली उत्पादन से अधिक हो गया, जो नवीकरणीय ऊर्जा की दिशा में वैश्विक बिजली संरचना के परिवर्तन में एक महत्वपूर्ण मील का पत्थर है। आंकड़ों से पता चलता है कि पवन ऊर्जा और फोटोवोल्टिक्स ने मिलकर उस महीने वैश्विक बिजली में 22% का योगदान दिया, जबकि गैस से चलने वाली बिजली उत्पादन में 20% का योगदान था। बिजली के संदर्भ में गणना की गई, पवन और सौर ऊर्जा ने अप्रैल 2026 में कुल 531 टेरावाट घंटे (टीडब्ल्यूएच) उत्पन्न किया, जो इसी अवधि में वैश्विक गैस-संचालित बिजली संयंत्रों के 477 टीडब्ल्यूएच से 54 टीडब्ल्यूएच अधिक है।

समय का यह बिंदु काफी प्रतीकात्मक है। वैश्विक ऊर्जा संकट (मध्य पूर्व में संघर्ष से संबंधित) का नया दौर शुरू होने के बाद अप्रैल 2026 पहला पूर्ण महीना है। नवीनतम आंकड़ों से पता चलता है कि जीवाश्म ईंधन बाजार में निरंतर उतार-चढ़ाव के संदर्भ में भी, नवीकरणीय ऊर्जा अभी भी तेजी से वैश्विक बिजली संरचना को नया आकार दे रही है। ऐतिहासिक तुलना से, पांच साल पहले अप्रैल 2021 में, वैश्विक गैस-आधारित बिजली उत्पादन लगभग 476 टेरावाट घंटे था, जो वर्तमान स्तर के लगभग समान था। हालाँकि, उस समय, पवन ऊर्जा और फोटोवोल्टेइक ने संयुक्त रूप से केवल 245 टेरावाट घंटे उत्पन्न किए, जो अप्रैल 2026 के स्तर के आधे से भी कम था, यह दर्शाता है कि पवन और सौर ने केवल पांच वर्षों में छलांग लगाने वाली वृद्धि हासिल की है।

एम्बर ने बताया कि यह मील का पत्थर एक महीने में अचानक कारकों के कारण नहीं हुआ, बल्कि वर्षों के निरंतर विस्तार का परिणाम था। निरंतर स्थापित क्षमता और तकनीकी प्रगति ने पवन और सौर ऊर्जा को अप्रैल 2026 में वैश्विक नई बिजली की मांग को लगभग पूरा करने के लिए प्रेरित किया है, इस प्रकार गैस से चलने वाली बिजली उत्पादन की वृद्धि की संभावना को काफी हद तक रोक दिया है। यह ध्यान देने योग्य है कि यद्यपि ऊर्जा सुरक्षा और ईंधन की कीमतों ने "कोयला बिजली के पुनरुत्थान" के बारे में चिंताएं पैदा कर दी हैं, प्रासंगिक डेटा गैस से कोयले की ओर बड़े पैमाने पर वापसी नहीं दिखाते हैं।

प्रमुख बाजारों को देखते हुए, डेटा जारी करने वाली लगभग सभी अर्थव्यवस्थाओं में अप्रैल में पवन और सौर ऊर्जा उत्पादन में वृद्धि हुई। विश्व स्तर पर, पवन और सौर ऊर्जा उत्पादन में साल-दर-साल लगभग 13% की वृद्धि हुई, जिसमें चीन में 14%, यूरोपीय संघ में 13%, यूनाइटेड किंगडम में 35%, संयुक्त राज्य अमेरिका में 8%, ऑस्ट्रेलिया में 17%, चिली में 24% और ब्राजील में 4% की वृद्धि हुई। उत्तरी गोलार्ध के लिए, अप्रैल अक्सर सबसे तेज़ हवा और सौर प्रदर्शन वाले महीनों में से एक होता है। एक ओर, पवन संसाधन आमतौर पर अपेक्षाकृत प्रचुर मात्रा में होते हैं। दूसरी ओर, जैसे-जैसे धूप की स्थिति में सुधार होता है, फोटोवोल्टिक उत्पादन बढ़ता है। इस समय, यह हीटिंग और कूलिंग के बीच "ऑफ सीज़न" में है। कुल बिजली की मांग अपेक्षाकृत कम है, और जब नवीकरणीय ऊर्जा का अनुपात रिकॉर्ड ऊंचाई पर पहुंच जाता है तो "नोड माह" होने की अधिक संभावना होती है। एम्बर की पहले जारी की गई "ग्लोबल पावर रिव्यू" रिपोर्ट में यह भी बताया गया है कि 2025 में वैश्विक बिजली की मांग में सभी वृद्धि पवन ऊर्जा और फोटोवोल्टिक्स द्वारा पूरी की गई है, जिससे पता चलता है कि यह संरचनात्मक प्रवृत्ति तेज और समेकित हो रही है।

नीतिगत स्तर पर, सरकारें अस्थिर जीवाश्म ईंधन आयात पर निर्भरता कम करने के लिए नवीकरणीय ऊर्जा रणनीतियों में तेजी ला रही हैं। ग्लोबल रिन्यूएबल एनर्जी एलायंस द्वारा ट्रैक की गई नवीनतम योजनाओं से पता चलता है कि इंडोनेशिया कुल 100 गीगावॉट की "फोटोवोल्टिक + ऊर्जा भंडारण" परियोजनाएं विकसित करने की योजना बना रहा है, जबकि दक्षिण कोरिया ने 2030 तक स्थापित नवीकरणीय ऊर्जा क्षमता को 100 गीगावॉट तक बढ़ाने का प्रस्ताव रखा है, जो वर्तमान स्तर से लगभग तीन गुना है। इसके अलावा, फिलीपींस, थाईलैंड और यूनाइटेड किंगडम सहित कई देश बड़े पैमाने पर स्थानीय स्वच्छ ऊर्जा विकास के माध्यम से ऊर्जा सुरक्षा और आर्थिक लचीलेपन में सुधार करने के प्रयास में नवीकरणीय ऊर्जा परियोजनाओं के एक नए दौर की तैनाती में तेजी ला रहे हैं।

एम्बर के वैश्विक ऊर्जा विश्लेषक कोस्टेंट्सा रंगेलोवा ने कहा कि देशों द्वारा पवन ऊर्जा और फोटोवोल्टेइक की तैनाती में तेजी लाने का एक कारण यह है कि वे "सस्ते, स्थानीय और सुरक्षित" हैं। वर्तमान ऊर्जा संकट ने आर्थिक स्तर पर आयातित गैस की तुलना में नवीकरणीय ऊर्जा के लागत लाभ को और अधिक उजागर कर दिया है, और राजनीतिक स्तर पर पवन और सौर ऊर्जा की तैनाती में तेजी लाने को भी एक जरूरी मुद्दा बना दिया है। उन देशों के लिए जो आयात पर अत्यधिक निर्भर हैं, लागत और जोखिम के मामले में पवन ऊर्जा और फोटोवोल्टिक के साथ प्रतिस्पर्धा करना, तरलीकृत प्राकृतिक गैस के प्रभुत्व वाली गैस-चालित बिजली के लिए कठिन होता जा रहा है। यह भविष्य की बिजली व्यवस्था में नवीकरणीय ऊर्जा के प्रभुत्व की नींव भी रखता है।